仕訳の概要

スマイルボードコネクトでの売上、費用、利益は下記のように仕訳られています。

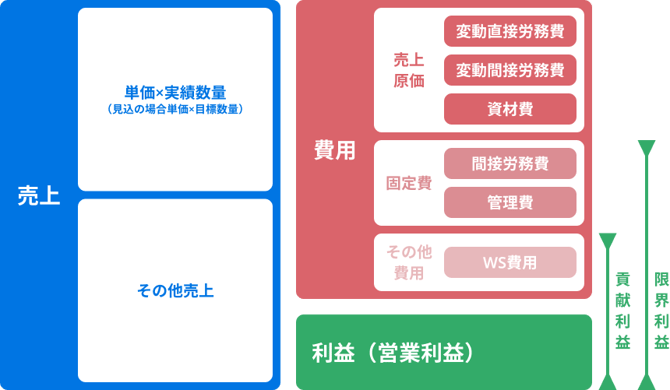

売上

売上はキー作業に設定された単価×実績数量とその他売上を合算したものを、営業日の売上としています。

費用

費用は時給×投入人時、営業日毎にかかる固定費とその他費用を合算したものを、営業日の費用としています。

さらに、どんな作業への投入人時かを判別し、費用は売上原価、固定費、その他費用に分類され細かく把握することができます。

| 大分類 | 小分類 | 説明 | |

| 費用 | 売上原価 | 変動直接労務費 | 職掌毎の時給 × キー作業への投入人時 |

| 変動間接労務費 |

職掌毎の時給 × キー作業に配賦されている作業の投入人時 |

||

| 資材・材料費 | キー作業に設定されている資材・材料費 × 実績数量 | ||

| 固定費 | 間接労務費 |

職掌毎の時給 × キー作業、キー作業に配賦されている作業以外の作業(費用外作業は除く )への投入人時 |

|

| 管理費 | 管理費 | ||

| その他費用 | ワークスペース費用 | ワークスペース費用 |

変動直接労務費と変動間接労務費について

スマイルボードコネクトでは、売上原価の中の人件費を変動直接労務費と変動間接労務費の2つに分けて管理することができます。

どちらも「仕事量が増えれば増えるほど発生する人件費(=変動費)」ですが、売上とのつながり方が異なります。

変動直接労務費は、売上と直接つながる作業(=キー作業)にかかった人件費です。

変動間接労務費は、売上と直接は結びつかないが、売上に必要な作業にかかった人件費です。

ヒント

この区分を行うことで、下記のことが可能になるメリットがあります。

-

売上ごとの本当にかかっている人件費がわかり、単位原価の算出がより高精度におこなえる

- 補助作業も含めて、改善すべき作業(時間がかかりすぎている作業)を特定しやすくなる

例)

キー作業として下記のものがあったとします。

・A社向けピッキング作業

・B社向けピッキング作業

上記の作業のためには、下記のような補助作業があることがあります。

・棚入れ作業

・準備作業

この時、上記の補助作業をそれぞれ任意の割合、または売上に応じて自動的に

決められた割合で配賦を行います。

そうすることで、キー作業で立てた売上に対して、キー作業にかかった人件費だけでなく、

その補助作業の人件費も含めて費用を算出することができるようになります。

まとめると下記の違いがあります。

| 項目 | 変動直接労務費 | 変動間接労務費 |

| 売上との関係 | 直接つながる | 間接的につながる |

| 作業内容 | そのまま売上になる作業 | 売上を支える作業 |

| 売上への割当 | そのまま対応 | 作業間配賦設定の設定内容に従って割当 |

| 例 | ピッキング、出荷 | 棚入れ、準備作業 |

応援時の費用について

応援はメンバーを所属外ワークスペースに一時的に移動させる機能です。応援した場合の費用は応援先のワークスペースに計上されます。

例)

ワークスペースAに所属するAさんは5時間勤務する予定

Aさんの職掌に設定されている時給は1,000円なので、費用としては間接労務費として

5,000円がワークスペースAに計上される。

ワークスペースBに2時間応援にいく予定が割り当てられた場合、

費用は下記のように計上されます。

間接労務費として3,000円→ワークスペースAに計上

間接労務費として2,000円→ワークスペースBに計上

作業予定が割り当てられていれば、内容に応じて分類も決まります。

利益

利益は3種の指標を自動的に算出します。利益と表記される場合は営業利益を指します。

| 指標名 | 説明 |

| 限界利益 | 売上 - 売上原価 |

| 貢献利益 | 売上 -(売上原価+固定費) |

| 営業利益(利益) | 売上 -(売上原価+固定費+その他費用) |

見込と実績

スマイルボードコネクトの収支では、「見込」と「実績」に分かれています。見込によって、将来の週次や月次での収支の見通しを把握し、実績によって実際の収支の把握、また見込との比較をおこなえます。

| 売上/費用 | 説明 | |

| 見込 | 売上の要素 |

キー作業に設定されている単価×目標数量 |

| 費用の要素 | キー作業に設定されている資材・材料費×目標数量 + 職掌毎の時給×該当営業日の自動アーカイブ時刻までの最新の作業計画の投入人時 + 管理費 + ワークスペース費用 |

|

| 実績 | 売上の要素 | キー作業に設定されている単価×現在までの実績数量 + その他売上 |

| 費用の要素 | キー作業に設定されている資材・材料費×現在までの実績数量 + 職掌毎の時給×最新の作業計画の投入人時 または 日報実績の投入人時 + 管理費 + ワークスペース費用 |